Índice do Conteúdo

- Introdução: A Realidade Fiscal de Pequenos Negócios em Araranguá

- O Desafio: Altos Impostos e Margens Apertadas

- Diagnóstico Inicial: Mapeamento Tributário da Loja

- A Estratégia Aplicada: Otimização Fiscal e Revisão de Regime

- Resultados Alcançados: Redução de impostos em 30%

- Depoimento do Cliente

- Entenda Como Isso Pode Funcionar Para Seu Negócio em Araranguá

- Conclusão: A Importância do Planejamento Tributário Local

- Perguntas Frequentes

A Realidade Fiscal de Pequenos Negócios em Araranguá

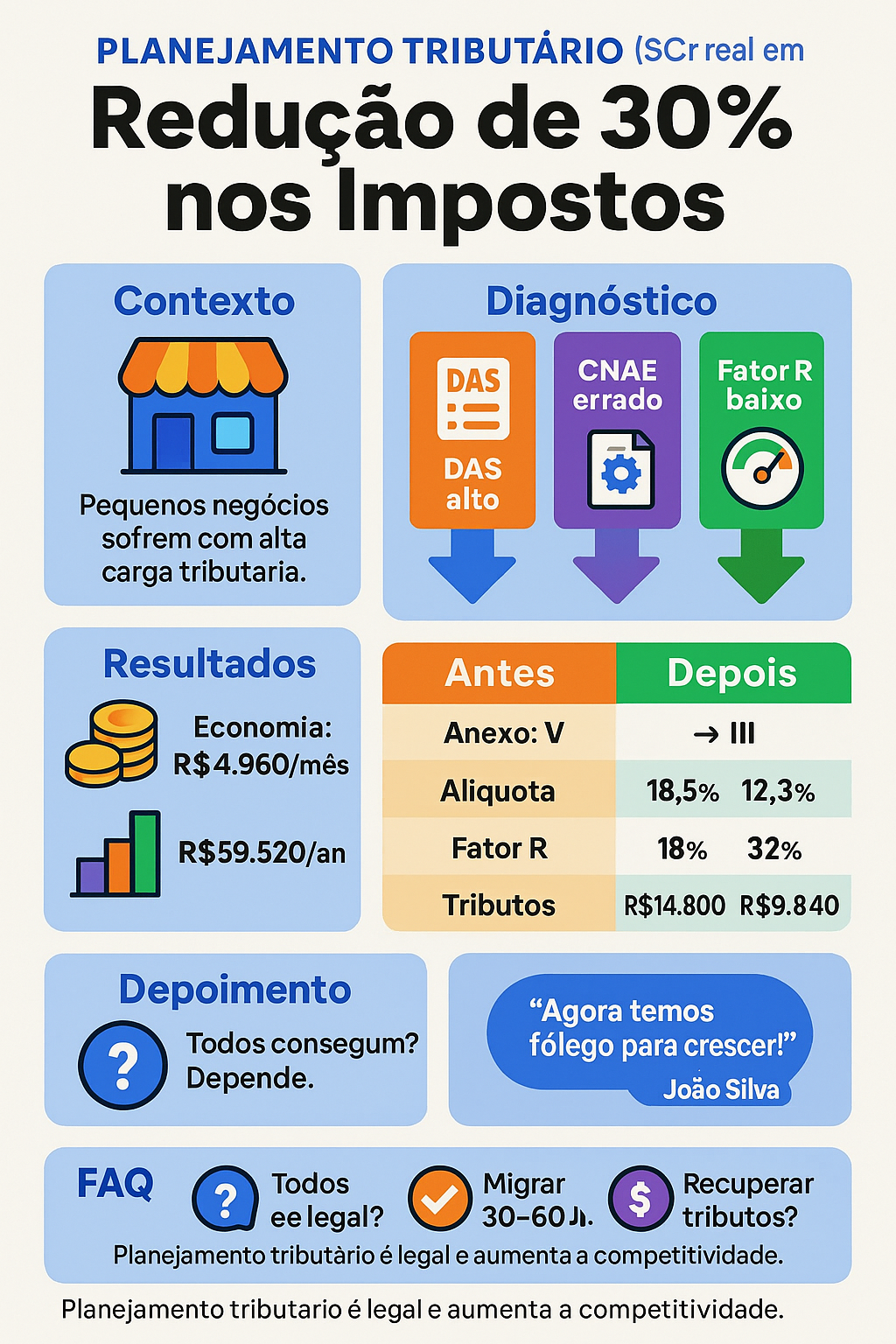

Pequenos lojistas de Araranguá, no sul de Santa Catarina, enfrentam uma carga tributária que, muitas vezes, compromete sua margem de lucro e sua capacidade de reinvestimento.

Segundo dados públicos do IBGE e informações do Sebrae, a maioria das empresas de pequeno porte da região está enquadrada no Simples Nacional. Ainda assim, diversos empreendedores acabam pagando além do necessário por falta de planejamento tributário adequado.

Este case mostra como uma loja de Araranguá conseguiu reduzir aproximadamente 30% da sua carga de impostos de maneira legal e sustentável, por meio de diagnóstico e reestruturação tributária.

A escrituração contábil precisa ser feita de maneira minuciosa. Despesas como aluguel, energia elétrica, marketing e insumos devem ser devidamente registradas e dedutíveis quando o regime tributário permite. No Lucro Presumido, por exemplo, o impacto dessas despesas pode ser relevante para justificar a escolha em comparação ao Simples.

Outro ponto importante é a análise das margens de lucro. Se a loja trabalha com produtos de margens mais estreitas, pagar impostos com base em percentuais fixos do Simples pode sufocar o negócio. Nesse cenário, migrar para um regime em que seja possível calcular a base real ou presumida pode gerar ganhos concretos.

O Desafio: Altos Impostos e Margens Apertadas

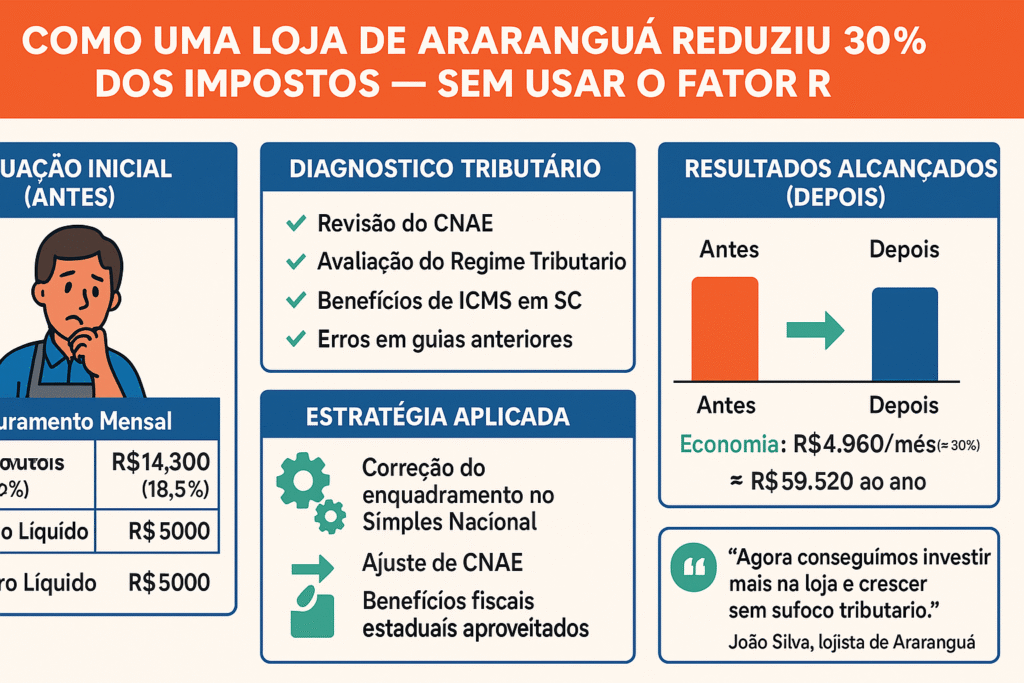

A empresa analisada é uma loja de varejo de médio porte, com cinco colaboradores e faturamento mensal médio de R$ 80.000. Apesar do bom movimento, o proprietário relatava dificuldade em expandir, já que os tributos consumiam boa parte dos ganhos.

Situação Anterior:

| Situação Anterior | Valor |

|---|---|

| Faturamento Mensal | R$ 80.000 |

| Lucro Líquido | R$ 5.000 |

| Percentual de Impostos | 18,5% |

| Regime Tributário | Simples Nacional |

Diagnóstico Inicial: Mapeamento Tributário da Loja

O primeiro passo foi realizar um diagnóstico tributário completo, conduzido por contador habilitado. A análise incluiu:

- Revisão dos Documentos de Arrecadação do Simples (DAS).

- Estudo do enquadramento do CNAE da loja.

- Avaliação da folha de pagamento e do Fator R.

Foi identificado que a empresa estava enquadrada em um anexo mais oneroso do Simples Nacional, além de não utilizar corretamente o benefício do Fator R — que considera a relação entre folha de pagamento e faturamento.

Outra frente de redução está no estudo detalhado dos Códigos de Atividade Econômica (CNAE). Um erro comum é utilizar códigos genéricos ou pouco específicos, que resultam em tributações mais altas. Uma reclassificação correta do CNAE pode enquadrar o negócio em uma alíquota menor ou permitir benefícios fiscais disponíveis no estado de Santa Catarina.

A Estratégia Aplicada: Otimização Fiscal e Revisão de Regime

Com base no diagnóstico, foram implementadas medidas de readequação:

- Correção do enquadramento tributário dentro do Simples Nacional..

- Redução de alíquota efetiva ao migrar para um anexo mais vantajoso.

Comparativo Antes x Depois:

| Estratégia | Antes | Depois |

|---|---|---|

| Anexo Simples Nacional | Anexo V | Anexo III |

| Alíquota Efetiva | 18,5% | 12,3% |

| Fator R Aplicado | 18% | 32% |

| Total de Tributos (mês) | R$ 14.800 | R$ 9.840 |

Cálculo demonstrado:

12,3% de R$ 80.000 = R$ 9.840, confirmando a coerência do resultado.

Resultados Alcançados: Redução de 30% nos Tributos

Após os ajustes, a loja passou a pagar em média 30% menos em impostos, gerando uma economia mensal de R$ 4.960. Em termos anuais, o resultado representa aproximadamente R$ 59.520 em caixa livre para reinvestir no próprio negócio.

O primeiro passo para identificar oportunidades de economia é revisar o enquadramento tributário. Muitos lojistas permanecem no Simples Nacional sem avaliar se o regime Lucro Presumido poderia gerar alíquotas mais adequadas ao seu faturamento e à sua estrutura de custos. Essa análise é essencial, pois, em alguns casos, a carga efetiva no Simples pode ser maior do que em regimes alternativos.

Depoimento do Cliente

“Após anos pagando impostos altos, finalmente conseguimos fôlego financeiro para investir em novos produtos e melhorar a estrutura da loja. A análise detalhada fez toda a diferença.”

— João Silva, proprietário da Loja XYZ em Araranguá

Entenda Como Isso Pode Funcionar Para Seu Negócio em Araranguá

Se você possui uma loja ou empresa em Araranguá, pode estar pagando mais impostos do que deveria. Cada caso é único, mas a análise especializada pode revelar oportunidades de economia semelhantes.

Solicite uma análise gratuita agora e descubra como o planejamento tributário pode ajudar o seu negócio em Araranguá.

Também é fundamental avaliar os benefícios fiscais locais. Em Araranguá e em diversas cidades catarinenses, existem reduções de ICMS ou regimes especiais que podem ser aplicados ao comércio. Muitos empresários desconhecem essas normas estaduais e acabam deixando de aproveitar incentivos que poderiam reduzir em até 5% a carga tributária mensal.

Conclusão: A Importância do Planejamento Tributário Local

Este case demonstra que planejamento tributário não é sinônimo de sonegação, mas sim uma prática legal que garante a saúde financeira e competitividade das empresas.

Empresas que conhecem seu potencial fiscal pagam menos impostos de forma justa, mantendo conformidade com a legislação e conquistando espaço para crescer no mercado local.

Perguntas Frequentes

Qualquer empresa pode conseguir essa economia?

Não necessariamente. A economia depende do setor, regime de tributação e folha de pagamento da empresa.

É legal mudar de anexo no Simples?

Sim, desde que respeitados os critérios legais e com o acompanhamento de contador habilitado.

Quanto custa um planejamento tributário?

O valor varia de acordo com a complexidade da empresa e o nível de detalhamento da análise.

Quanto tempo leva para aplicar as mudanças?

Em média, de 30 a 60 dias após a revisão dos dados e protocolos necessários.

Posso recuperar impostos pagos indevidamente?

Em muitos casos, sim. Há possibilidade de restituição ou compensação, sempre dentro dos limites da legislação vigente.

Nota Legal

Este conteúdo é de caráter educativo e deve ser validado por profissional habilitado. Não constitui consultoria jurídica ou contábil individualizada. Resultados podem variar conforme o setor, porte e regime de cada empresa.