As micro e pequenas empresas brasileiras têm um papel fundamental no mercado de exportações. Porém, você sabia que elas costumam exportar produtos acompanhados de tributos escondidos que prejudicam a competitividade internacional?

No dia 08 de julho de 2025, o Senado aprovou, por unanimidade (52 votos a favor e nenhum contra), o Projeto de Lei Complementar (PLP) 167/2024. A proposta busca corrigir esse desequilíbrio e aumentar o potencial exportador das pequenas empresas através de benefícios fiscais significativos.

Quer entender melhor como isso impacta diretamente seu negócio? Então continue comigo até o final deste artigo.

O Que é o PLP 167/2024 e Por Que Ele É Tão Importante?

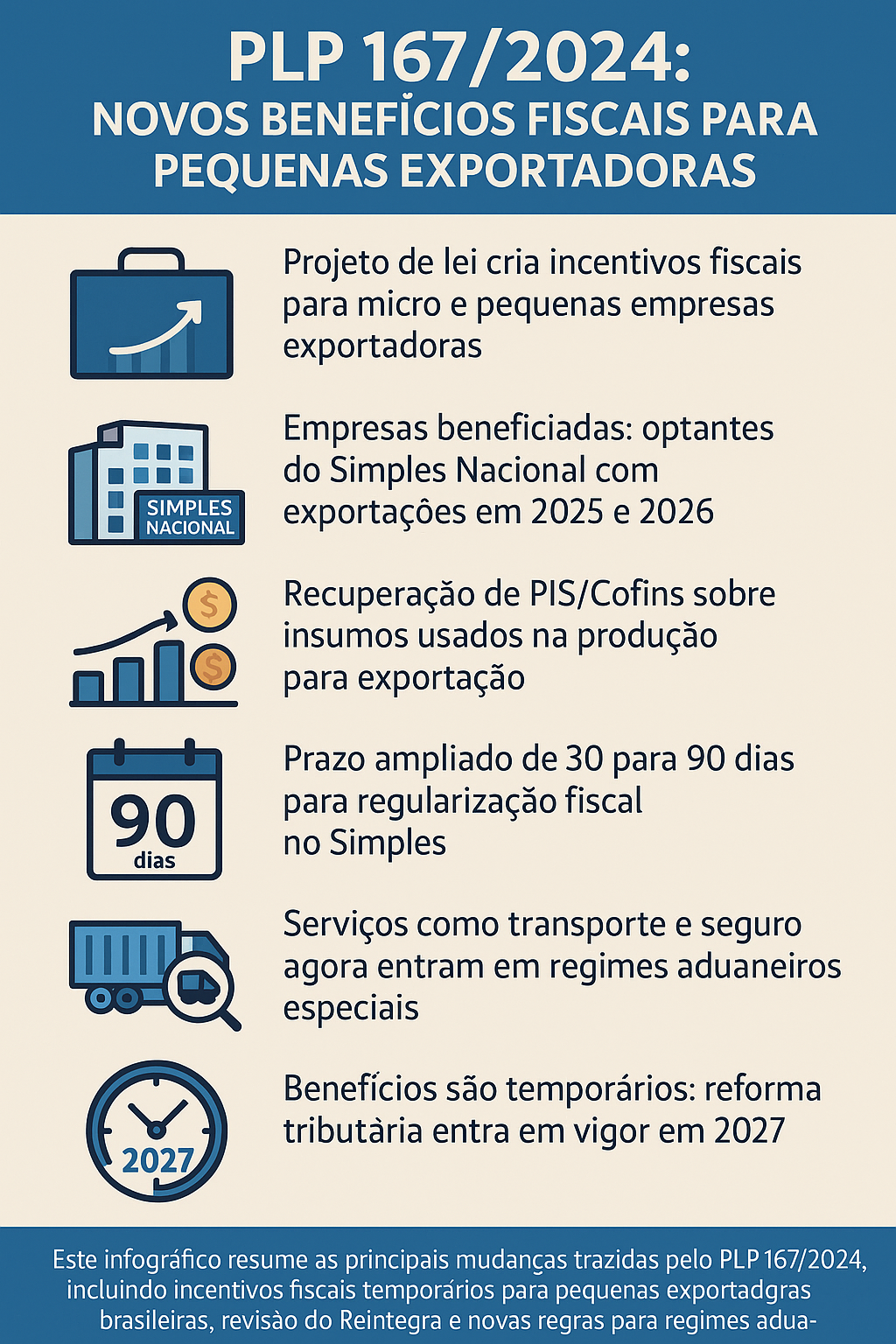

O PLP 167/2024 é uma nova legislação que busca impulsionar a competitividade das micro e pequenas empresas brasileiras ao exportar seus produtos. Ele cria benefícios fiscais específicos para essas empresas, permitindo que recuperem parte dos impostos pagos ao longo da cadeia produtiva.

Na prática, o projeto busca eliminar o chamado “resíduo tributário”. Este resíduo ocorre quando impostos pagos por empresas na compra de matérias-primas e serviços não são recuperáveis ao exportar. Como afirmou o senador Eduardo Braga (MDB-AM), relator do projeto:

“O principal problema que o PLP 167, de 2024, busca enfrentar é a permanência de resíduo tributário nos produtos brasileiros exportados, sobretudo pelas pequenas e médias empresas. O objetivo é simples: exportar produtos, não tributos”.

Como Funciona o Programa Acredita Exportação

O ponto central do PLP 167/2024 é a criação do “Programa Acredita Exportação”. Esse programa simplifica e viabiliza o reembolso tributário para micro e pequenas empresas.

Quem Pode Participar

O programa é exclusivo para micro e pequenas empresas optantes pelo Simples Nacional, que realizarem exportações diretas ou indiretas em 2025 e 2026.

Quais Tributos Podem Ser Recuperados

Serão recuperados especificamente os valores pagos em PIS e Cofins sobre insumos utilizados para produzir bens exportados. Atualmente, esses impostos acabam ficando embutidos nos preços dos produtos exportados pelas pequenas empresas, reduzindo sua competitividade no mercado global.

⏳ Por Quanto Tempo o Benefício Estará Ativo

É importante entender que esse benefício será temporário, válido exclusivamente durante os anos de 2025 e 2026.

Essa limitação temporal ocorre porque a partir de 2027 entrará em vigor uma nova tributação, a Contribuição sobre Bens e Serviços (CBS), substituindo o atual regime de PIS e Cofins.

Reintegra Redesenhado: O Que Muda com o PLP 167/2024

Outro ponto importante do projeto é a reformulação do Reintegra (Regime Especial de Reintegração de Valores Tributários para Empresas Exportadoras). Hoje, o Reintegra devolve às empresas uma porcentagem fixa de 0,1% a 3% sobre o valor das exportações.

A partir da aprovação deste projeto, pequenos negócios poderão receber percentuais ainda mais vantajosos, adequados ao porte da empresa. Contudo, é preciso atenção: esse benefício também terá prazo determinado, sendo extinto definitivamente em 2027 com a implementação da reforma tributária.

👉 Dica de ouro:

Micro e pequenas empresas devem aproveitar ao máximo essa janela de oportunidade que o Reintegra redesenhado oferece. Prepare-se agora para otimizar seus processos e garantir maior rentabilidade nas suas exportações.

Novas Regras para Regularização Fiscal no Simples Nacional

O PLP 167 também amplia significativamente o prazo para que empresas resolvam pendências fiscais dentro do Simples Nacional. Antes, o prazo para regularização era curto – apenas 30 dias após notificação fiscal.

Agora, essa janela de regularização passa para 90 dias. Isso é particularmente importante, pois evita que pequenas empresas sejam excluídas prematuramente do regime especial, garantindo estabilidade e segurança.

Com um prazo ampliado, você ganha tempo para ajustar suas finanças e manter sua empresa regularizada no regime simplificado.

Expansão dos Regimes Aduaneiros: Mais Vantagens para Exportadores

Além das mudanças tributárias diretas, o PLP 167/2024 também moderniza regimes aduaneiros especiais como o Drawback e o Recof.

O que muda no Drawback e Recof

Até hoje, esses regimes permitiam que empresas adquirissem ou importassem insumos sem tributação apenas sobre produtos físicos. Agora, também se incluirá serviços essenciais ao comércio exterior, como:

- Transporte internacional;

- Armazenagem;

- Seguro das cargas;

- Despacho aduaneiro.

Condições para Suspensão de Tributos

A suspensão dos tributos (PIS/Pasep, Cofins e versões aplicáveis à importação) nesses serviços será válida por até cinco anos, mas estará condicionada à efetiva realização das exportações. Caso as exportações não ocorram, os tributos deverão ser recolhidos retroativamente, acrescidos de multa e juros.

Esse ponto é fundamental para garantir segurança jurídica e um controle eficiente das operações, além de ser uma grande vantagem competitiva para pequenas empresas que operam no mercado externo.

O Que Isso Significa na Prática para Pequenos Exportadores

Na prática, os impactos diretos do PLP 167/2024 sobre as micro e pequenas empresas serão:

- Maior competitividade internacional: Redução significativa nos custos de exportação.

- Justiça fiscal: Pequenas empresas poderão usufruir de benefícios antes restritos às grandes companhias.

- Maior segurança jurídica: Claridade na responsabilidade tributária ao longo da cadeia produtiva e de exportação.

Checklist Rápido:

Você é optante pelo Simples Nacional?

Exporta ou planeja exportar nos próximos dois anos?

Quer recuperar impostos pagos indevidamente em suas exportações?

Se você respondeu sim, é hora de aproveitar essa oportunidade única.

O PLP 167/2024 é, sem dúvida, uma excelente notícia para micro e pequenas empresas brasileiras que desejam ampliar ou iniciar suas operações de exportação.

Essa nova legislação representa uma janela valiosa de oportunidade. Empresas preparadas poderão aumentar significativamente sua lucratividade e consolidar sua presença no mercado internacional.

Por isso, não espere até 2025 para começar a se planejar. Converse desde já com seu contador ou especialista tributário para entender como usufruir ao máximo dessas novas vantagens competitivas.

A hora de aumentar sua competitividade global é agora. Não perca essa chance!

🔍 FAQ: Perguntas Frequentes Sobre o PLP 167/2024

Quais empresas se beneficiam com o PLP 167/2024?

Micro e pequenas empresas que estejam no Simples Nacional e exportem produtos ou planejem fazê-lo em 2025 e 2026.

Como será feita a devolução dos tributos?

Por meio da apuração de créditos tributários referentes ao PIS e Cofins pagos sobre insumos adquiridos para a fabricação de bens exportados, com compensação ou devolução em dinheiro.

O que acontece depois de 2026?

Em 2027 entra em vigor uma nova tributação (CBS), substituindo o atual sistema. O PLP 167/2024 serve como medida temporária para beneficiar empresas até essa mudança definitiva.