A Reforma Tributária aprovada pela Emenda Constitucional nº 132/2023 e regulamentada pelo PLP 68/2024 marca a maior transformação no sistema de tributos do consumo das últimas décadas.

Entre as mudanças mais comentadas está a dúvida: “O que muda para quem está no Simples Nacional?”

Se você é empresário, contador ou gestor financeiro, entender essas alterações é fundamental para planejar o futuro tributário da sua empresa e se preparar para a transição até 2033.

Neste guia, vamos explicar tudo o que muda no Simples com a Reforma Tributária — com exemplos práticos, tabelas e impactos reais.

1. O Simples Nacional continua existindo

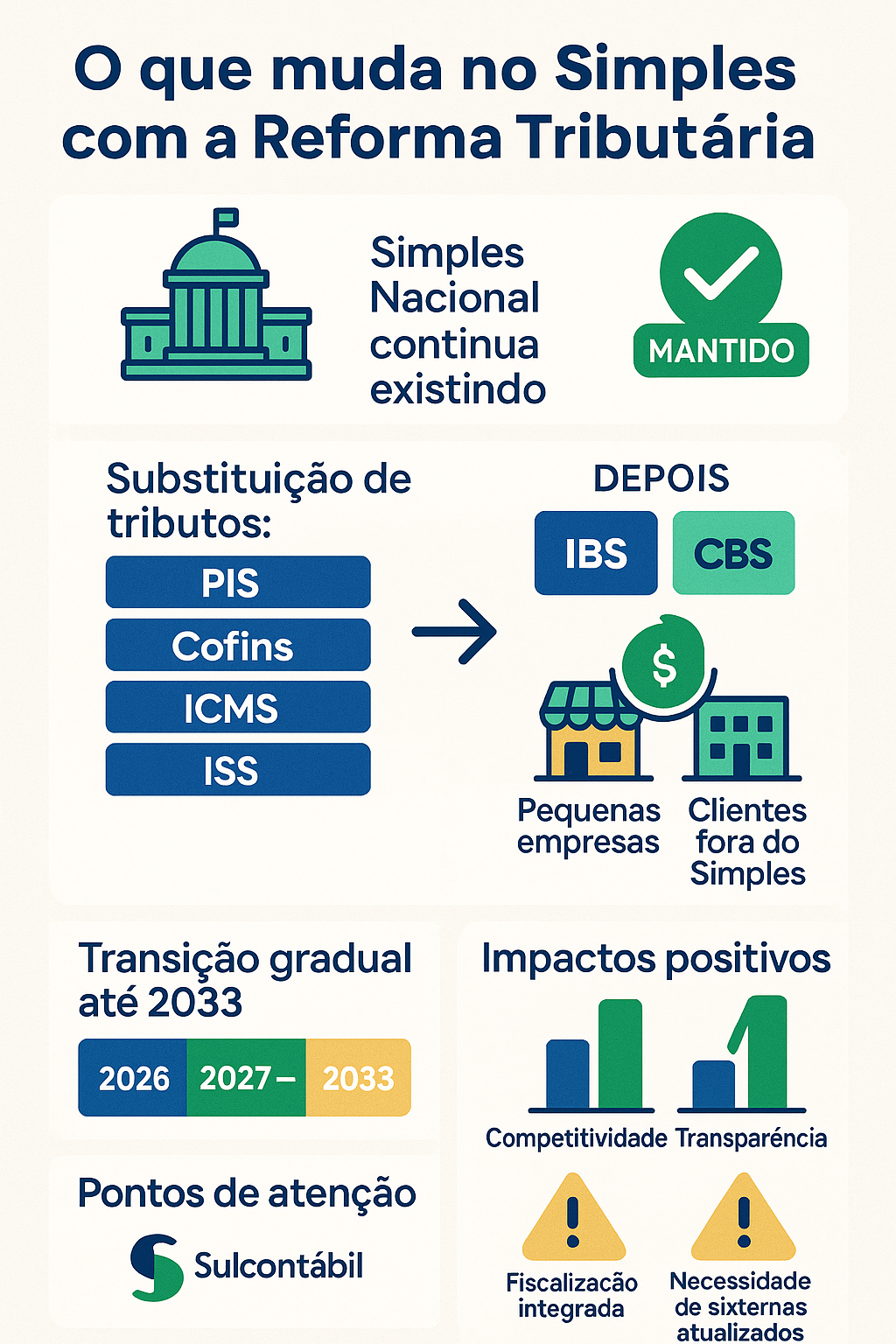

Uma das boas notícias é que o Simples Nacional não vai acabar.

A Reforma Tributária manteve o regime especial, garantindo que micro e pequenas empresas possam continuar optando por ele — desde que respeitem o limite de R$ 4,8 milhões de faturamento anual.

A própria Constituição, após a EC 132/2023, garante a continuidade do regime favorecido, reafirmando o papel das pequenas empresas como pilar da economia brasileira.

Base legal:

Art. 156-A, §5º, III, da Constituição Federal, incluído pela EC 132/2023.

“Serão preservados os regimes específicos, diferenciados e favorecidos de tributação previstos nesta Constituição, inclusive o Simples Nacional.”

Em resumo:

- O Simples Nacional permanece ativo.

- As alíquotas continuam sendo calculadas de forma unificada (via DAS).

- O contribuinte não precisa alterar o regime de imediato.

2. O que muda no simples com a reforma tributária

Embora o regime continue, a base dos tributos será transformada.

Hoje, o Simples Nacional unifica oito tributos, incluindo PIS, Cofins, ICMS e ISS.

Com a Reforma, dois novos tributos passam a substituir parte deles:

| Tributo Atual | Novo Tributo | Competência |

|---|---|---|

| PIS / Cofins | CBS – Contribuição sobre Bens e Serviços | União |

| ICMS / ISS | IBS – Imposto sobre Bens e Serviços | Estados e Municípios |

Esses dois novos tributos terão regras nacionais e não cumulativas, ou seja, o imposto pago numa etapa poderá ser aproveitado como crédito na seguinte — algo que não existe atualmente no Simples Nacional.

3. O Simples continua recolhendo tudo pelo DAS

As micro e pequenas empresas continuarão recolhendo todos os tributos num único documento — o DAS (Documento de Arrecadação do Simples Nacional).

O que muda é a forma como o sistema vai calcular internamente as parcelas de IBS e CBS dentro desse DAS.

A Receita Federal e o Comitê Gestor do Simples Nacional irão:

- Identificar quanto do valor pago corresponde à CBS (parte federal);

- E quanto corresponde ao IBS (parte estadual e municipal).

Isso será feito automaticamente — o empresário não precisará fazer nenhum cálculo novo nem emitir duas guias.

4. A grande novidade: créditos de IBS e CBS

Atualmente, quando uma empresa fora do Simples compra de uma empresa optante, não pode aproveitar créditos de PIS, Cofins, ICMS ou ISS.

Esse é um dos fatores que tornam as pequenas empresas menos competitivas em certas cadeias.

Com a Reforma, isso muda.

Como vai funcionar:

- O sistema nacional identificará automaticamente a fração de IBS e CBS embutida no DAS do fornecedor do Simples.

- Essa fração será informada na nota fiscal.

- O comprador fora do Simples poderá aproveitar o crédito correspondente.

Base legal: PLP 68/2024, art. 5º, combinado com EC 132/2023, art. 15-S.

Exemplo prático 1 – antes da Reforma

Uma empresa do Simples vende R$ 10.000,00 em mercadorias para uma indústria do Lucro Real.

| Situação | Valor |

|---|---|

| Valor da venda | R$ 10.000,00 |

| PIS/Cofins/ICMS/ISS embutidos | Sim |

| Crédito para comprador | ❌ Nenhum |

| Custo efetivo para a indústria | R$ 10.000,00 |

Exemplo prático 2 – depois da Reforma

Com o novo sistema de IBS e CBS, o crédito passa a ser gerado automaticamente.

| Situação | Valor |

|---|---|

| Valor da venda | R$ 10.000,00 |

| Percentual de IBS/CBS estimado | 25% |

| Crédito para comprador | ✅ R$ 2.500,00 |

| Custo efetivo para a indústria | R$ 7.500,00 |

Conclusão:

A empresa do Simples torna-se mais competitiva, pois o comprador deixa de ser penalizado por adquirir de uma empresa de pequeno porte.

5. CBS e IBS “por dentro” ou “por fora”

A nova legislação estabelece que os tributos poderão ser calculados de duas formas dentro do Simples:

| Tipo de cálculo | Descrição | Aplicação |

|---|---|---|

| Por dentro | IBS e CBS estão incluídos no valor total do DAS, como ocorre hoje. | Padrão para empresas do Simples |

| Por fora | O sistema identifica e destaca a parcela de IBS/CBS para permitir crédito. | Aplicável quando o comprador é fora do Simples |

Na prática, o empresário não muda sua rotina, mas o Comitê Gestor fará o destaque automático para o fisco e para os compradores.

6. Cronograma da transição

A implantação será gradual, para permitir adaptação do mercado e dos sistemas:

| Ano | Evento |

|---|---|

| 2026 | Início da cobrança-teste do IBS e CBS com alíquota simbólica (1%). |

| 2027 a 2032 | Extinção progressiva de PIS, Cofins, ICMS e ISS. |

| 2033 | Apenas IBS e CBS permanecerão. |

Importante: durante toda a transição, o Simples continuará recolhendo via DAS.

A partir de 2026, porém, o sistema já passará a identificar internamente as parcelas de IBS e CBS.

7. Impactos práticos para o empresário do Simples

Impactos positivos

- Mais competitividade nas vendas:

Como as empresas fora do Simples poderão aproveitar créditos, comprar de pequenos fornecedores ficará mais vantajoso. - Integração nacional:

O IBS e a CBS terão regras uniformes, o que reduz a confusão entre municípios e estados diferentes. - Menor cumulatividade:

O novo sistema reduz a “cascata” de impostos ao longo da cadeia. - Transparência fiscal:

As notas fiscais passarão a informar a fração de IBS e CBS, aumentando a credibilidade comercial das pequenas empresas.

Pontos de atenção

- Fiscalização integrada:

A Lei Complementar 214/2025 prevê integração total entre Receita Federal, estados e municípios — todos terão acesso aos dados do contribuinte.

Isso aumenta a chance de cruzamento de informações e notificações automáticas. - Mais digitalização:

O sistema nacional exigirá emissão padronizada de notas fiscais eletrônicas.

Pequenas empresas precisarão usar softwares atualizados e certificados. - Revisão de enquadramento:

Empresas próximas ao teto do Simples (R$ 4,8 milhões) precisarão avaliar o impacto do regime normal com créditos de IBS/CBS, que pode se tornar vantajoso em alguns casos.

8. E o MEI, muda alguma coisa?

O MEI (Microempreendedor Individual) continua dentro do Simples Nacional e não terá mudanças imediatas.

Entretanto, o MEI também:

- Passará a gerar créditos de IBS e CBS para compradores fora do Simples;

- Terá seu sistema integrado automaticamente ao Comitê Gestor Nacional;

- Continuará recolhendo valores fixos mensais (DAS-MEI).

Ou seja: o MEI não precisará fazer nada agora, mas a partir de 2026 seus documentos fiscais já refletirão as novas regras.

9. Fiscalização e governança

Com a nova estrutura, nasce um Comitê Gestor do IBS e da CBS, previsto na Lei Complementar 214/2025.

| Função | Órgão responsável |

|---|---|

| Fiscalização da CBS | Receita Federal do Brasil |

| Fiscalização do IBS | Estados e Municípios |

| Harmonização e integração de dados | Comitê Gestor Nacional |

A integração é total: as administrações tributárias compartilharão dados, cruzarão declarações e utilizarão o mesmo Domicílio Tributário Eletrônico (DTE) para intimações.

Fonte: LC 214/2025, arts. 324 a 333Reforma_Tributaria_Analises.

10. Comparativo: antes e depois da Reforma Tributária

| Aspecto | Antes da Reforma | Depois da Reforma |

|---|---|---|

| Sistema | Fragmentado (ISS, ICMS, PIS, Cofins) | Unificado (IBS + CBS) |

| Crédito fiscal | Empresas do Simples não geram crédito | Empresas do Simples geram crédito automático |

| Recolhimento | DAS unificado | DAS unificado, com IBS e CBS destacados |

| Regras fiscais | Variáveis por estado e município | Regras nacionais padronizadas |

| Fiscalização | Entes separados | Fiscalização conjunta (União, estados e municípios) |

| Competitividade | Menor em cadeias produtivas | Maior integração e transparência |

11. Simulação prática de cálculo

Vamos ver como o Simples funcionará antes e depois da Reforma, de forma simplificada.

Empresa de serviços (Anexo III) com faturamento anual de R$ 720.000,00

Situação atual:

- Alíquota efetiva (média): 13,5%

- Valor da nota: R$ 10.000,00

- DAS devido: R$ 1.350,00

- Crédito gerado para o comprador: R$ 0,00

Situação após a Reforma (estimativa 2027):

- IBS + CBS embutidos: 25% da carga total

- Valor da nota: R$ 10.000,00

- DAS devido: R$ 1.350,00

- Crédito automático para comprador: R$ 337,50 (25% de R$ 1.350,00)

- Custo líquido para o cliente: R$ 9.662,50

Resultado: o serviço do Simples se torna mais competitivo para quem compra, sem mudar o valor de imposto pago pela empresa.

12. Estratégias de planejamento

Para o empresário e o contador, a palavra-chave agora é planejamento tributário.

Dicas práticas:

- Mapeie clientes e fornecedores:

Verifique se seus principais compradores estão fora do Simples — isso ajudará a medir o impacto dos créditos de IBS/CBS. - Revise o enquadramento do CNAE:

Algumas atividades podem se beneficiar mais da nova regra de créditos.

Exemplo: serviços de tecnologia e consultoria tendem a ganhar competitividade. - Atualize o sistema fiscal:

Verifique se o seu software emissor de NF-e já está preparado para os novos campos de IBS/CBS. - Avalie o Fator R:

Empresas de serviços com folha pequena podem ser reclassificadas do Anexo III para o V — e com a Reforma, a diferença de carga tributária será ainda mais perceptível.

13. O papel do contador na nova era tributária

O contador será o agente estratégico da transição.

Com a Reforma, o profissional contábil precisará:

- Compreender as novas regras de IBS e CBS;

- Orientar o empresário sobre aproveitamento de créditos;

- Garantir conformidade das obrigações digitais;

- Monitorar o impacto da unificação de alíquotas.

💬 Dica para escritórios contábeis:

Crie relatórios comparativos de carga tributária simulando 2025 x 2030, mostrando quanto a empresa pode ganhar em competitividade com a nova estrutura.

14. Conclusão

A Reforma Tributária não extingue o Simples Nacional, mas o torna mais moderno e integrado.

O pequeno empresário continuará com simplicidade no recolhimento, porém passará a fazer parte de um sistema mais justo, digital e competitivo.

O grande diferencial será a geração automática de créditos de IBS e CBS, que elimina uma distorção histórica do regime.

Essa mudança trará mais oportunidades de negócios, especialmente para empresas que vendem a médias e grandes corporações.

Nos próximos anos, será essencial acompanhar a regulamentação e se preparar para a era do Simples 2.0 — mais simples, transparente e conectado.

Chamada final

Sua empresa está pronta para o novo Simples Nacional?

A equipe da [sua contabilidade] pode ajudar a analisar o impacto da Reforma Tributária no seu negócio e ajustar seu planejamento fiscal para os próximos anos.

Fale conosco e descubra como reduzir riscos e aproveitar as novas oportunidades.