Introdução

Se você tem uma loja em Criciúma — seja no Centro, no Nações Shopping, em um bairro de fluxo ou dentro de um marketplace — já percebeu que vender bem não garante lucro. O caixa aperta no fim do mês, o estoque vira uma montanha silenciosa de dinheiro parado, e os impostos parecem uma língua estrangeira. A diferença entre quem só “sobrevive” e quem realmente prospera costuma estar na qualidade da gestão — e, principalmente, na contabilidade para comércio em Criciúma, desenhada para a realidade do varejo local.

Vou ser direto: contabilidade não é sobre enviar guias de impostos. É sobre transformar dados do seu negócio (vendas, estoques, margens, devoluções) em decisão prática. Quando essa leitura é feita por quem entende o dia a dia do varejo criciumense, com suas sazonalidades, ICMS-ST em Santa Catarina, mix de canais e margens apertadas, o resultado é mais lucro e menos susto.

Neste guia, você vai ver como uma contabilidade especializada no comércio muda a sua formação de preço, a saúde do seu caixa e a segurança fiscal — com números, estudos de caso e rotinas que você pode aplicar amanhã. E, sim, vou usar a palavra-chave de forma clara: se o seu objetivo é contratar contabilidade para comércio em Criciúma (ou “contabilidade para comercio em Criciuma”, sem acento, como muitos buscam), aqui está o que você precisa saber.

O que é, na prática, contabilidade especializada para comércio — e por que a genérica falha

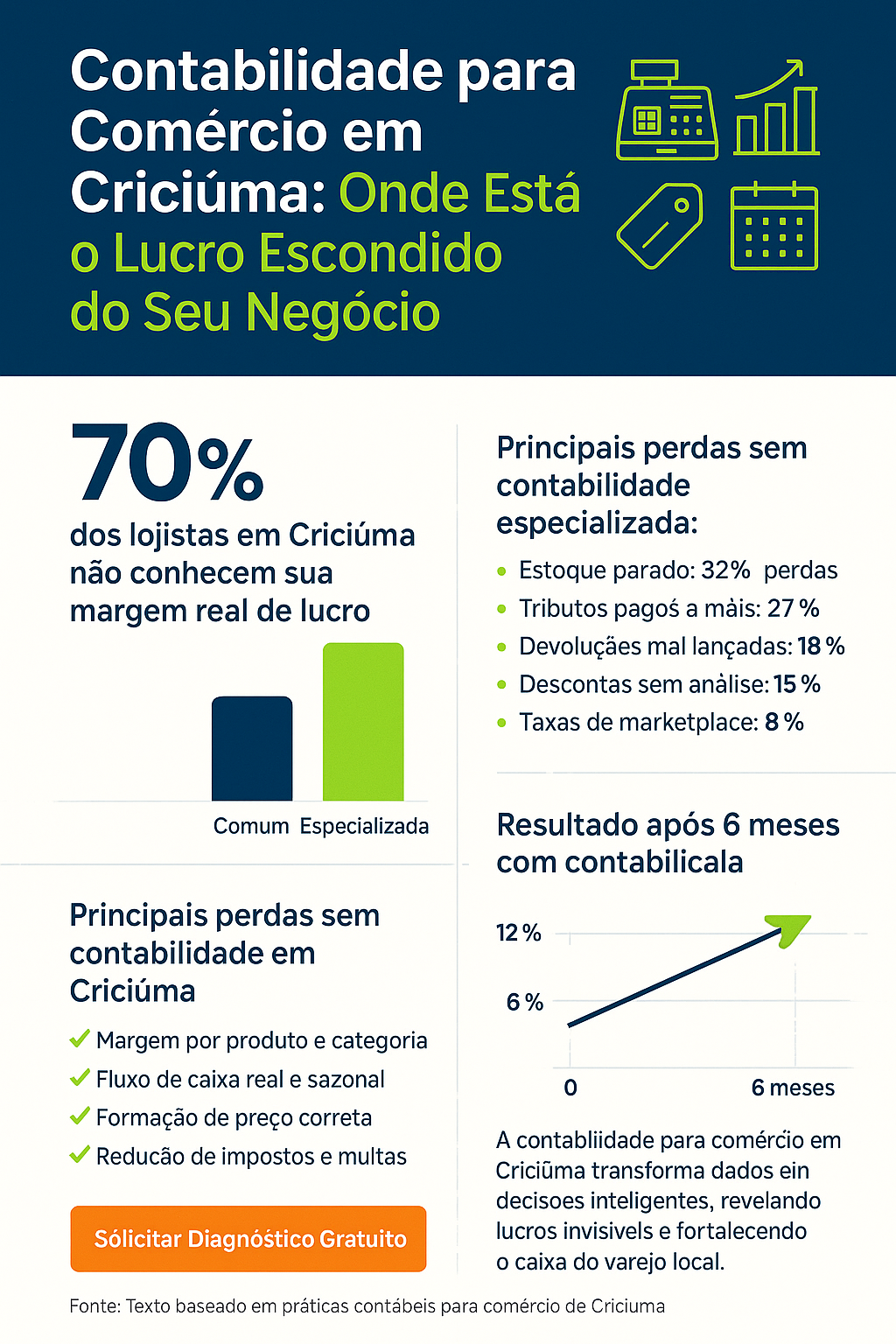

Contabilidade genérica trata todas as empresas como se fossem iguais. Para o comércio, isso é um erro caro. No varejo, tudo gira em torno de estoque, giro, margens por categoria e tributação por NCM. É diferente de um prestador de serviço, onde o “estoque” é tempo e o imposto costuma ser mais simples. Em Criciúma, há ainda um contexto específico: empresas que vendem produtos têxteis e calçados, eletro, perfumaria, materiais para construção, além de lojas com venda híbrida (balcão + e-commerce + marketplace). Cada uma dessas frentes muda completamente a base de cálculo de tributos, o custo logístico e as regras de devolução.

Um escritório especializado no comércio começa olhando para o coração da operação: como você compra, precifica e vende. Ele cruza dados do PDV, ERP, notas fiscais e catálogo de produtos para identificar margens reais (não as margens “da cabeça”), perdas por obsolescência, rupturas e impactos de devoluções. Com isso, as demonstrações contábeis param de ser “papel para o governo” e viram o painel de controle da gestão.

Imagine uma loja de moda no Centro que tem 2.500 SKUs e trocas frequentes. Um contador generalista vai fechar os impostos e entregar uma DRE fria. O especialista em comércio, por outro lado, segmenta sua DRE por categoria, compara coleções, ajusta custo médio com base em frete e descontos, e mostra onde a margem líquida está evaporando — talvez nos básicos, não nas peças premium. A diferença aparece em meses.

Vantagem competitiva real: menos risco fiscal, mais lucro e decisão melhor

Falar “pague menos imposto” virou clichê. O ponto é pagar o que é devido, e só o que é devido, com um desenho tributário que respeite sua realidade. Em Santa Catarina, a substituição tributária (ICMS-ST) exige atenção redobrada: um parâmetro errado em uma NCM pode gerar pagamento duplicado ou crédito que nunca é recuperado. Quando a contabilidade domina o fluxo fiscal do varejo, você evita autuações e limpa o caminho para trabalhar margem e caixa.

A segunda camada é a formação de preço. Muita loja define preço olhando concorrente e “sentindo o mercado”. Sem incorporar custo real, tributos e despesas proporcionais, a margem vira loteria. Com contabilidade comercial, a conta deixa de ser empírica. Veja um exemplo simples que, aplicado em escala, muda o jogo:

Exemplo de formação de preço (com tributos, despesas e margem desejada)

| Componente | Valor (R$) |

|---|---|

| Custo de compra (com frete embutido) | 45,00 |

| Tributos sobre venda (estimativa média) | 9,00 |

| Despesas proporcionais (fixas + variáveis) | 15,00 |

| Margem desejada (30% sobre preço de venda) | 19,80 |

| Preço sugerido ao consumidor | 88,80 |

Este número não nasce do “achômetro”. Ele nasce da leitura correta da sua DRE, com despesas fixas rateadas por categoria e comportamento de giro por produto. Quando você aplica essa disciplina por linha de produto, o efeito acumulado é uma margem líquida que finalmente aparece no banco — e não só no papel.

Também há ganho em informação gerencial. Todo mês, o escritório deve entregar um pacote que conte a história do seu negócio: quais categorias sustentaram a margem, quais produtos mais giraram, qual canal performou melhor e qual está queimando caixa. Essa leitura orienta compras, promoções, metas de venda e expansão de canais. Sem isso, as decisões são tomadas às cegas.

Desafios típicos do comércio criciumense — e como a contabilidade enfrenta cada um

A sazonalidade no Sul, com picos em datas como Dia das Mães, Dia dos Pais, Natal e volta às aulas, altera o padrão de giro e demanda preparo de caixa. O varejo de moda sofre com obsolescência de coleção; perfumaria e eletro têm devoluções maiores em datas festivas; lojas com marketplace convivem com taxas e prazos de repasse que distorcem o caixa. Em todas essas situações, a contabilidade especializada antecipa o problema e desenha o antídoto.

Se você tem estoque parado, a contabilidade aponta onde o capital está imobilizado e simula o impacto de promoções agressivas versus manutenção do preço, considerando impostos. Se o seu calcanhar de Aquiles são devoluções, o fluxo contábil deve estar desenhado para que cada nota de devolução reflita corretamente no estoque, nos impostos e na DRE, evitando que lucro “sumido” vire rotina. Em multicanais, a conciliação é vital: o que entrou no PDV precisa bater com o que saiu no gateway, com as taxas corretas e as NF-es emitidas na tributação certa. Quando isso falha, as reconciliações consomem horas e escondem prejuízos em detalhes.

Para tornar tangível, veja uma projeção de caixa sazonal simplificada. O objetivo aqui é mostrar como a contabilidade orienta compras e marketing:

Projeção simplificada de sazonalidade e caixa (ilustrativa)

| Mês | Faturamento Previsto | Compras Planejadas | Despesas Totais | Resultado de Caixa |

|---|---|---|---|---|

| Janeiro | 180.000 | 95.000 | 60.000 | 25.000 |

| Fevereiro | 160.000 | 70.000 | 58.000 | 32.000 |

| Março | 190.000 | 85.000 | 60.000 | 45.000 |

| Abril | 170.000 | 75.000 | 60.000 | 35.000 |

| Maio (Mães) | 260.000 | 120.000 | 65.000 | 75.000 |

| Junho | 200.000 | 90.000 | 62.000 | 48.000 |

| Julho | 210.000 | 95.000 | 62.000 | 53.000 |

| Agosto (Pais) | 230.000 | 100.000 | 63.000 | 67.000 |

| Setembro | 185.000 | 85.000 | 62.000 | 38.000 |

| Outubro | 195.000 | 90.000 | 62.000 | 43.000 |

| Novembro | 240.000 | 110.000 | 65.000 | 65.000 |

| Dezembro | 300.000 | 150.000 | 70.000 | 80.000 |

Com uma projeção dessas, você não “chuta” a compra de novembro: você compra o suficiente para aproveitar o pico sem transformar janeiro em mês de sufoco. A contabilidade para comércio em Criciúma precisa entregar esse tipo de visão com base no seu histórico, não em médias genéricas.

Como a contabilidade especializada opera no dia a dia: do PDV à DRE que você entende

Começa pela conexão com os sistemas. O escritório integra seu PDV e ERP, importa notas e extratos, e ajusta o plano de contas para refletir a realidade do varejo: categorias separadas, contas de devolução, taxas de gateways, comissões de marketplace, fretes, bonificações de fornecedores. Esse mapeamento garante que o que você vê no painel (DRE, balanço, fluxo de caixa) representa a sua operação de verdade.

Todo mês, há um ritual que não pode falhar. O movimento de vendas é conciliado com o bancário; as notas de compra são amarradas ao estoque; as devoluções, tratadas com o reflexo fiscal correto; as despesas são classificadas de modo consistente; e o custo médio é recalculado quando há variação de preço ou bonificações. O fechamento gera uma DRE gerencial por categoria e canal, com custo de mercadoria vendida (CMV) preciso. Sem CMV confiável, qualquer decisão sobre preço e compra é chute.

É nesse ponto que entra a gestão de margem. Em vez de olhar apenas o faturamento, você passa a ver em quais linhas a margem bruta está abaixo do combinado — e por quê. Pode ser erro de precificação por não considerar tributos específicos; pode ser descontos agressivos em campanhas; pode ser custo de frete escondido nos pedidos online. Com isso na mão, você ajusta o que precisa, no lugar certo, sem guerra de preço onde não há necessidade.

Outro pilar é o planejamento tributário contínuo. No comércio, mudanças de mix de produto, abertura de um novo canal ou crescimento do faturamento podem tornar vantajoso migrar de regime. Em alguns cenários, o Simples Nacional é ótimo; em outros, o Lucro Presumido reduz carga efetiva. O segredo é simular, com seus números. Veja um recorte simplificado:

Comparativo ilustrativo de carga tributária mensal

| Cenário (ilustrativo) | Simples Nacional* | Lucro Presumido** |

|---|---|---|

| Faturamento: R$ 200.000/mês | R$ 18.000 | R$ 20.500 |

| Margem bruta: 45% | (já incluso) | (ICMS à parte) |

| Despesas operacionais: R$ 60.000 | — | — |

| Carga efetiva estimada | ~9% s/ receita | ~10,25% s/ receita |

* Simples Nacional varia por faixa e fator R; este número é apenas ilustrativo.

** No Presumido, há PIS/COFINS, IRPJ/CSLL presumidos e ICMS conforme operação. A escolha depende do seu mix e da sua margem.

O que importa é que a decisão vem de uma simulação fiel à sua operação, não de regra de bolso.

Criciúma tem contexto: por que olhar para o território muda o lucro

Negócios locais respiram a economia da cidade. Em Criciúma, o comércio conversa com os polos têxtil e cerâmico, com shoppings e centros de bairro, com fluxo de trabalhadores e famílias em horários específicos. A contabilidade que conhece o território entende que um mês de chuva forte derruba venda de rua, que datas regionais alteram o comportamento de compra e que promoções que funcionam no litoral podem não performar do mesmo jeito aqui.

Esse olhar local também aparece na gestão de fornecedores. Muitos lojistas compram de indústrias catarinenses e de outros estados, com regimes de ST diferentes. A especialização evita pagar duas vezes o ICMS-ST por erro na parametrização e permite recuperar créditos quando é devido. Pequenos detalhes — como a alíquota específica em operações interestaduais — fazem diferença na margem. Contabilidade para comércio em Criciúma, de verdade, domina essa malha.

Do problema à solução: um estudo de caso resumido

Uma loja de calçados de médio porte, com operação no Centro e vendas via marketplace, faturava em torno de R$ 220 mil/mês. No papel, a margem parecia “ok”, mas o caixa vivia apertado. Ao integrar PDV, gateway e marketplace com a contabilidade, saltaram três verdades:

- As taxas do marketplace estavam sendo contabilizadas em “despesas gerais”, sem conciliação por pedido. Na DRE por canal, o marketplace consumia 5,2 pontos percentuais de margem além do esperado.

- Devoluções de e-commerce não retornavam corretamente ao estoque contábil, gerando CMV inflado.

- A precificação de determinados itens ignorava o impacto da ST em lotes específicos.

Com o ajuste contábil e a revisão de preço de 18 SKUs críticos, a margem líquida subiu 3,8 p.p. em três meses. O caixa folgou e a loja reassumiu controle de compra, reduzindo em 12% o estoque parado acima de 120 dias. Nenhuma “mágica”: apenas contabilidade comercial aplicada com rigor.

Como Funciona uma Contabilidade para Comércio em Criciúma

Uma contabilidade especializada vai muito além do “declarar impostos”. Veja como funciona um serviço completo:

🔍 Diagnóstico Inicial e Mapeamento

Primeiro, o contador analisa:

- Modelo de negócio;

- Processos internos;

- Regimes tributários aplicáveis.

📊 Escolha do Regime Ideal

Com base no faturamento, produtos e margem, é definido o melhor enquadramento:

- Simples Nacional

- Lucro Presumido

- Lucro Real

🔗 Integração de Sistemas

O contador conecta-se ao seu sistema de vendas para automatizar toda a rotina contábil e fiscal.

📚 Escrituração Contábil e Fiscal

Tudo é registrado com base nos documentos fiscais emitidos — sem erros e dentro do prazo.

📦 Controle de Estoque

A contabilidade gera relatórios sobre:

- Giro de estoque;

- Produtos com baixa rotatividade;

- Sugestões de ações promocionais.

📈 Relatórios Gerenciais

- Margem por produto;

- Custo médio por categoria;

- Lucro líquido e bruto;

- Análise de DRE e fluxo de caixa.

🧾 Planejamento Tributário Contínuo

Avaliação periódica de:

- Novas regras fiscais;

- Oportunidades de economia;

- Benefícios locais ou regionais (SC tem incentivos para varejo).

🧠 Consultoria Estratégica

- Expansão para novos bairros de Criciúma;

- Entrada no e-commerce;

- Abertura de filiais ou franquias.

⚖️ Acompanhamento Legal

Atualização constante da legislação, garantindo conformidade e segurança jurídica.

Como extrair o máximo da parceria contábil (sem lista, só rotina)

Pense na contabilidade como um coprodutor do seu lucro. Para isso, alimente o sistema com dados limpos. Todas as vendas precisam estar no PDV/ERP no mesmo dia; notas de compra devem ser lançadas com atenção aos códigos e unidades; devoluções precisam ter um fluxo definido, do balcão ao fiscal. Combine uma reunião mensal curta para discutir DRE, estoque e caixa. Trinta minutos bem usados evitam decisões ruins pelos próximos trinta dias.

Trabalhe também a capacidade de leitura dos relatórios dentro da equipe. Ensine seu gerente a identificar produtos de margem baixa e giro alto (candidatos a ajuste de preço), e produtos de margem alta e giro baixo (candidatos a campanha). Ao invés de perguntar “quanto vendemos?”, pergunte “qual foi a margem por categoria?” e “qual a idade do estoque?”. Quando seu time muda a pergunta, a contabilidade vira ferramenta de crescimento — não obrigação.

Se você vende em marketplace, defina um padrão de conciliação: todo pedido precisa “fechar” com o repasse na conta, descontadas as taxas certas, com nota fiscal emitida corretamente. Isso evita “vazamentos” de 1% aqui, 1,5% ali, que parecem pequenos, mas somam milhares no trimestre.

Um parêntese sobre preço, margem e mercado

Em momentos de competição forte, a tentação é entrar na guerra de preços. O caminho mais inteligente é ajustar, produto a produto, pela sua realidade. Se a sua contabilidade mostra que o CMV daquela categoria subiu, mas o concorrente manteve o preço, você não precisa acompanhar cegamente. Às vezes, mudar a régua de desconto, agregar serviço (entrega mais rápida, troca facilitada) ou migrar a comunicação para o canal de melhor conversão resolve. O objetivo é proteger a margem — e isso se faz com informação, não com intuição.

Quando for inevitável baixar preço, faça com consciência tributária. Nem toda promoção tem o mesmo impacto fiscal; em alguns casos, o desconto em itens sem ST “custa” menos que em itens com ST já recolhida. A contabilidade para comércio em Criciúma, com domínio das regras locais, mostra onde é mais barato ser agressivo.

“contabilidade para comércio em Criciúma” não é custo — é a infraestrutura do seu lucro

Empresas de comércio quebram por dois motivos: falta de caixa e erro de margem. Ambos são solucionáveis com disciplina de dados e leitura gerencial frequente. Quando você integra PDV, estoque, bancário e fiscal numa contabilidade que entende o varejo local, os números contam onde a empresa está sangrando e onde ela pode acelerar. Você reduz risco fiscal, precifica com inteligência, compra na medida e decide com confiança.

Se você busca contabilidade para comércio em Criciúma (ou “contabilidade para comercio em Criciuma”, como muita gente pesquisa), o que realmente está buscando é um parceiro que traduza dados em ação. Se quer dar o próximo passo, comece com um diagnóstico dos últimos 6 meses: DRE por categoria e canal, giro de estoque por idade e conciliação de marketplaces. Em uma semana, você vai ver onde está o dinheiro que não aparece — e o que fazer para ele surgir.

A contabilidade para comércio em Criciúma não é um custo, mas um investimento estratégico. Em um mercado competitivo como o da região sul de SC, quem toma decisões com base em dados e planejamento tem vantagem clara.

Não deixe sua loja à mercê de achismos e sustos fiscais.

👉 Chamada à Ação:

Quer saber como sua loja pode melhorar o desempenho financeiro com apoio contábil?

Solicite agora um diagnóstico gratuito com um especialista em comércio local!